사상 최고 영업이익을 기록한 한국가스공사 주가가 폭락하고 있습니다. 무슨 일일까요?

한국가스 공사는 해외에서 천연가스를 수입해서 국내 도시가스 및 발전 사업자에게 가스를 공급하고 있습니다.(도매업)

주주구성을 살펴보겠습니다. 정부와, 한국전력, 지자체, 국민연금 등이 보유하고 있는 지분율이 약 63%로 공사답게 정부기관의 지분율이 매우 높습니다.

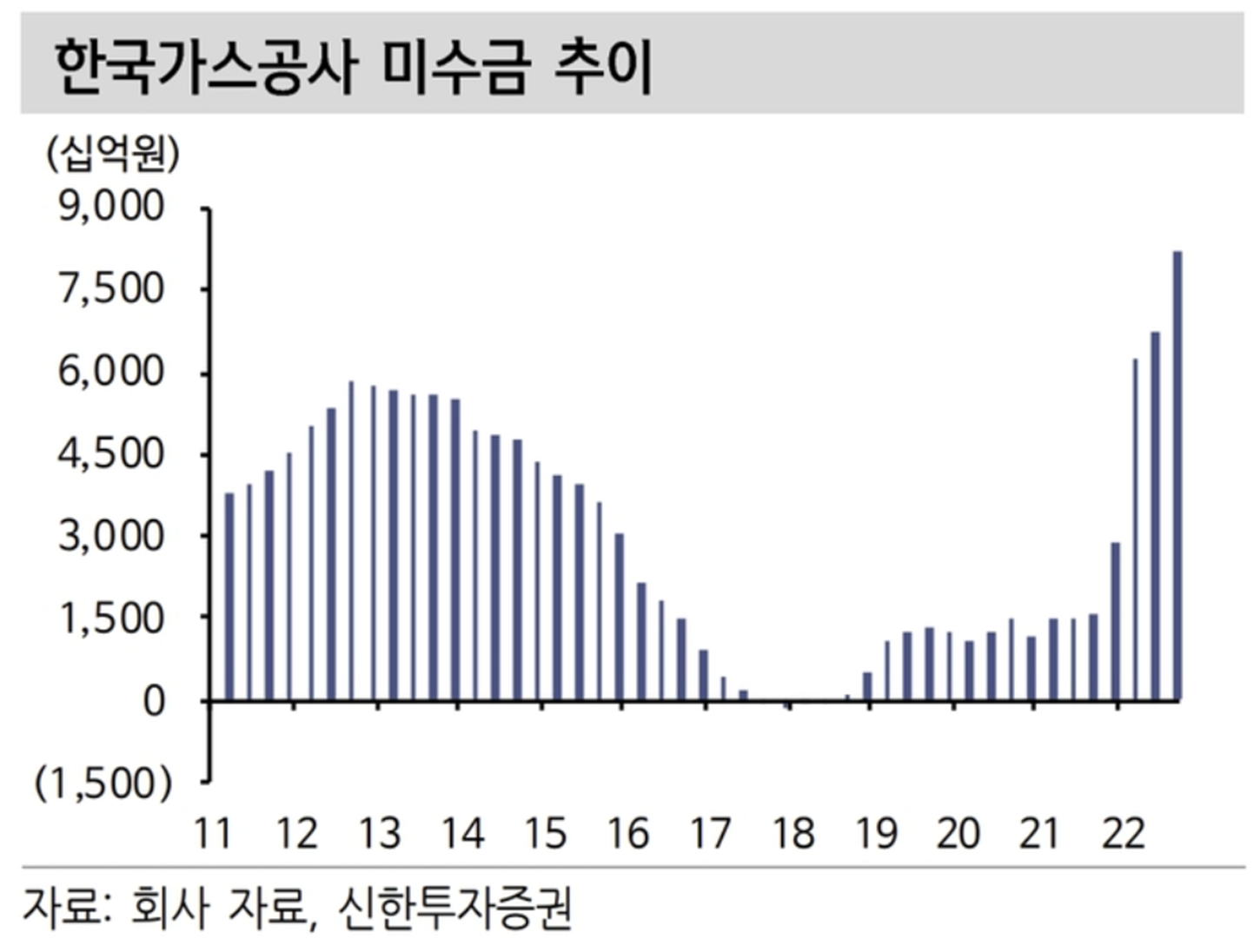

수입하는 가스 가격이 오르면 당연히 요금이 올라갑니다. 연료비 연동제라는 것이 적용되는데 연료 가격이 즉각 요금에 반영되는 것은 아니고 1~2개월 시차로 이루어집니다. 문제는 기업을 대상으로 나가는 상업용은 잘 반영이 되지만 민수용은 서민들이 힘들다는 이유로 정부에서 요금을 잘 올리지 않습니다. (천연가스 매출의 절반 정도가 민수용입니다.) 이 금액은 나중에 천천히 올려서 받겠다는 이유로 회계 계정상 '미수금'으로 처리합니다.

지난겨울 유럽 쪽은 난방비가 몇 배가 올랐음에도 불구하고 우리나라는 상대적으로 덜 올랐던 이유가 바로 여기에 있습니다. (대다수 국가는 시장경제 논리에 따라 민수용도 산업용과 같이 반영 시킵니다.)

그렇다면 결국에 수입해 오는 가스 가격이 중요하다는 것을 알 수 있습니다.

2010년 이후 추세를 보면 '22년부터 러/우 전쟁으로 인해 가스 가격이 천정 부지로 치솟았습니다. 2.5달러에서 9달러까지 올랐으니 3.5배나 상승한 셈입니다. 그런데 우리나라 도시가스 가격은 그만큼 오르지 않았기 때문에 나중에 받는 돈 즉 미수금이 됩니다. 돈을 나중에 못 받으면 어떻게 될까요? 흑자 부도가 나겠지요 ㅜ.ㅜ

결국에 회사의 주가는 미수금이 회수되냐 마냐가 좌우할 것으로 보입니다. 대한민국에서 독점으로 가스를 수입해서 파는 한국가스공사가 미수금을 회수 못하고 부도가 날 가능성은 얼마나 될까요? 그럼에도 불구하고 미수금이 줄어들기 시작하기 전까지는 주가는 약세를 면하기 힘들어 보입니다. 가스 가격을 보면 2분기부터 미수금이 줄어들 가능성이 있어 보이고 그때까지 천천히 매수해 보도록 하겠습니다.

참고로 최근의 주가하락은 미수금이 많다고 (정부에서) 배당을 안주기로 결정했기 때문입니다. ㅜㅜ

다음은 한국가스공사의 신규 성장 동력입니다. 한국가스공사는 KOGAS VISION 2030에서 수소 생태계 조성을 위한 비전을 선포했습니다. 2030년 영업이익 3조가 목표입니다. 현재 시가총액은 2.5조 입니다. 영업이익이 3조가 되면 시가총액은 얼마나 되어야 할까요?

https://www.energytimes.kr/news/articleView.html?idxno=60625

가스공사 2030년 수소 103만톤 공급 정조준 - 에너지타임즈

2030년이면 가스공사는 사명을 바꿔야 할지도 모르겠다. 가스공사 주력사업이 천연가스에 수소가 더해질 가능성이 크기 때문이다. 가스공사는 2030년까지 천연가스와 함께 수소를 주력사업으로

www.energytimes.kr

※ 가스 열량단위는 MJ(메가주울)을 사용합니다. 1MJ은 컵라면 6개용 물을 끓이는데 소비되는 열량으로 1MJ은 238.84kcal에 해당합니다.

P.S. 이렇게 정부의 태도에 따라 주가에 문제가 발생하는 현상을 '정책 리스크'라고 합니다. 국가가 자본 시장에 개입을 많이 할수록 정책 리스크는 높아지고, 우리나라가 아직 MSCI 지수에서 선진국이 아닌 EM(신흥국)으로 분류되어 있는 이유 중 하나이기도 합니다. 다른 예로 은행들이 돈을 많이 벌면 정부에서 배당을 많이 주지 말라고 하는 압박도 있습니다. ㅋ

'주린이들을 위한 기초상식' 카테고리의 다른 글

| 이만년 저평가 아세아제지(002310) (0) | 2023.07.18 |

|---|---|

| 자사주(treasury stock) feat. 현대차증권 (0) | 2023.07.12 |

| 주식시장에 장기투자 하면 ... (0) | 2023.02.27 |

| IFRS 17 : International Financing Reporting Standards (0) | 2023.01.16 |

| 부동산 시장 (feat. 이광수 위원) (0) | 2022.12.20 |